Kolobeh majetku pre kvetinárstvo

Vlastníctvo a správa majetku sú kľúčovými aspektmi podnikania v každom sektore, vrátane kvetinárstva. Pochopenie, ako sa majetok nadobúda, využíva a účtuje, je nevyhnutné pre finančné zdravie a daňovú efektívnosť firmy. Tento článok sa zameriava na kolobeh majetku v kontexte kvetinárstva, od jeho nadobudnutia až po potenciálne daňové výdavky a odpočítanie DPH.

Nadobúdanie majetku a jeho daňové aspekty

Pri nákupe majetku pre kvetinárstvo je dôležité rozlišovať medzi majetkom určeným na podnikanie a majetkom s potenciálnym osobným charakterom. Podľa § 2 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov (ZDP) je daňovým výdavkom výdavok (náklad) na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov, ktorý je preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve.

V prípade, ak je majetok využívaný aj na osobné účely, daňový výdavok je uznaný len v pomernej časti podľa § 19 ods. 2.

DPH a odpočítanie dane

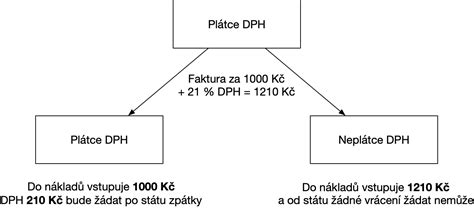

Pri nákupe tovaru pre podnikanie, kde má platiteľ nárok na odpočítanie DPH, je možné podľa § 49 ods. 2 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ZDPH) odpočítať DPH z predmetného tovaru. Ak by však platiteľ vykonával činnosť, pri ktorej nemá nárok na odpočítanie DPH, potom podľa § 49 ods. 3 ZDPH nárok na odpočítanie dane nevzniká. V prípade kombinovanej činnosti, čiastočne s nárokom na odpočítanie DPH a čiastočne bez neho, sa odpočet DPH riadi § 49 ods. 3 ZDPH.

Pre kvetinárstvo, ktoré nakupuje napríklad okrasné rastliny, je dôležité posúdenie účelu ich použitia. Ak nákup okrasnej rastliny predstavuje skrášlenie prostredia, kde spoločnosť prijíma zákazníkov, a teda návšteva zákazníkov súvisí s dosahovaním a udržaním zdaniteľných príjmov, môže byť ich nákup považovaný za daňový výdavok a zároveň vzniká aj nárok na odpočítanie DPH.

Podnikateľský plán kvetinárstva "Sedmokráska s. r. o."

Príkladom podrobného plánovania v oblasti kvetinárstva je podnikateľský plán spoločnosti "Sedmokráska s. r. o.". Tento plán zahŕňa kľúčové aspekty od charakteristiky podniku, cez výrobky a služby, až po marketing a finančné kalkulácie.

Charakteristika podniku

Spoločnosť Sedmokráska s. r. o. bola založená 18. mája 2007 ako spoločnosť s ručením obmedzeným s plánovaným vznikom 1. júna 2007. Sídli na Štúrovej ulici v Piešťanoch. Predmetom činnosti je predaj kvetov (črepníkových, rezaných, sušených), viazanie kytíc, aranžovanie, donášková služba, príprava žiakov v odbore viazač-aranžér a predaj darčekových predmetov.

Základné imanie spoločnosti je 400 000 Sk, pričom obaja spoločníci, Zuzana Pechová a Iveta Pechová, vložili po 200 000 Sk. Štatutárnym orgánom je konateľka Zuzana Pechová.

Dispozičné riešenie predajne

Predajňa sa nachádza na prízemí 3-poschodovej budovy na Štúrovej ulici v Piešťanoch. Má rozlohu 70 m2 s veľkým preskleným výkladom a reklamnou tabuľou. Interiér je ladený do oranžova, je svetlý a priestranný. Súčasťou predajne je pracovný stôl v dielni, skladové priestory, šatňa so sociálnym zariadením a kancelária.

Výrobky a služby

Ponukový program zahŕňa široký sortiment:

- Črepníkové kvety: Cyclamen, Pelargonium, Rhododendron, Nerium, Clivia, Hydrangea, Hibiscus, Hoya, Kalanchoe, Begonia, Saintpaulia, Hippeastrum, Orchidea.

- Rezané kvety: Ruža, Chryzantéma, Karafiát, Ľalia, Amarylis, Alstromeria, Brasica, Eucharis, Frézia, Gerbera, Gladiola, Iris, Leucadendron, Lisiantus, Liatris, Narcis, Calla, Protea, Strelícia, Tulipán, Delfinium.

- Doplnkový tovar: Stuha, Lyko, Juta, Substráty (na výsev a množenie, záhradnícky, na pelargónie, dekoračná kôra, na kaktusy, rašelinová zemina, na palmy).

- Darčekové predmety: Sviečky, vázy, motýle na kvety, svietniky, sezónny keramický tovar (trpaslíkov a iné postavičky do záhradky).

Kvalita a starostlivosť o rastliny

Kvetinárstvo kladie dôraz na kvalitu prostredníctvom vyškolených pracovníkov a správneho ošetrovania rastlín.

- Črepníkové rastliny: Pravidelné odstraňovanie zvädnutých častí, zálievka, prihnojovanie a čistenie listov.

- Rezané kvety: Denná výmena vody s dezinfekčným prípravkom, pravidelná dezinfekcia nádob, skracovanie stoniek a odstraňovanie listov, ktoré by prišli do vody.

- Skladovanie: Kvety sú skladované v chladiarni pri teplote 2 až 5 °C, s výnimkou druhov citlivých na nízke teploty (napr. antúrie nad 15°C, orchidey 8-10°C).

- Balenie: Obaly majú chrániť pred poškodením, uľahčiť prepravu a pôsobiť esteticky. Pri črepníkových kvetoch sa odporúča balenie do fólie alebo papiera na zníženie tvorby kondenzačnej vody.

Aranžovanie kvetov

V kvetinárstve sa aranžovanie kvetov realizuje podľa aktuálnych trendov, pričom sa kladie dôraz na individuálny prístup a estetický dojem. Možné je aj aranžovanie do oasisu - hmoty, ktorá zadržiava vodu.

Využívanie prírody v kontexte vodného hospodárstva

Hoci sa text dotýka aj témy vody a jej kolobehu v prírode, táto časť nemá priamy vzťah k podnikaniu kvetinárstva, ale skôr k environmentálnym aspektom.

Cieľom Svetového dňa vody, ktorý si pripomíname, je upriamiť pozornosť na nenahraditeľnosť vody pre život a jej vplyv na všetky sféry. Téma tohtoročného dňa, PRÍRODA PRE VODU, skúma využitie prírody na prekonávanie vodných výziev. Škody na životnom prostredí a klimatické zmeny spôsobujú vodné krízy. Riešenia zahŕňajú obnovu lesov, trávnatých plôch, mokradí, opätovné prepojenie riek so záplavovým územím, ponechávanie brehových porastov a vysádzanie vegetácie pozdĺž vodných tokov. Zelená infraštruktúra ponúka ekvivalentné výhody ako konvenčná šedá infraštruktúra.

Kolobeh vody pre deti | Dozviete sa všetko o kolobehu vody

Potenciálne daňové výdavky v podnikaní

V kontexte podnikania, ako je kvetinárstvo, je dôležité správne posúdenie nákladov. Napríklad, nákup dvoch kusov okrasnej rastliny (yucca rostrata) na skrášlenie hlavného vchodu spoločnosti môže byť považovaný za daňový výdavok, ak súvisí s dosahovaním a udržaním zdaniteľných príjmov. V takom prípade vzniká aj nárok na odpočítanie DPH.

Príklad kalkulácie nákladov v podnikateľskom pláne:

| Položka nákladov | Suma (Sk) |

|---|---|

| Nákup tovaru (kvety, doplnky) | XX 000 |

| Mzdové náklady | XX 000 |

| Náklady na prenájom priestorov | XX 000 |

| Marketingové náklady | XX 000 |

| Ostatné prevádzkové náklady | XX 000 |

| Celkové náklady | XXX 000 |

Poznámka: Konkrétne sumy budú závisieť od rozsahu podnikania a kalkulácií v rámci podnikateľského plánu.

tags: #kolobeh #majetku #pre #kvetinarstvo